Все мы привыкли к такому понятию как «пенсия», а те из нас кто все еще живет социалистическими понятиями, даже уверены, что пенсия должна быть бюджетной и за выслугу лет. Но сегодня все работает совсем не так как мы представляли себе. Именно поэтому в тех странах, в которых принята пенсия за выслугу лет, несчастные пенсионеры еле сводят концы с концами.

Все мы привыкли к такому понятию как «пенсия», а те из нас кто все еще живет социалистическими понятиями, даже уверены, что пенсия должна быть бюджетной и за выслугу лет. Но сегодня все работает совсем не так как мы представляли себе. Именно поэтому в тех странах, в которых принята пенсия за выслугу лет, несчастные пенсионеры еле сводят концы с концами.

В Израиле в 2001 году (де факто), бюджетная пенсия была отменена. Вместо нее появилась пенсия накопительная, которая является совместными накоплениями работника и работодателя. Помимо накопительной пенсии, каждому гражданину Израиля положено пособие, по старости которое выплачивается институтом национального страхования. Таким образом у современных пенсионеров существует сразу два решения «пенсии»: пособие по старости которое выплачивается по средством института национального страхования (битуах леуми) и накопительная пенсия которая де-факто выплачивается частными страховыми компаниями.

Оба этих решения, работают на ура для тех, кто выходит сегодня на пенсию. Но вряд ли будут работать для моего поколения, которое может остаться с сомнительной пенсией или вообще ничего. Давайте разбираться почему.

Пособие по старости — ваши дети не смогут вас содержать

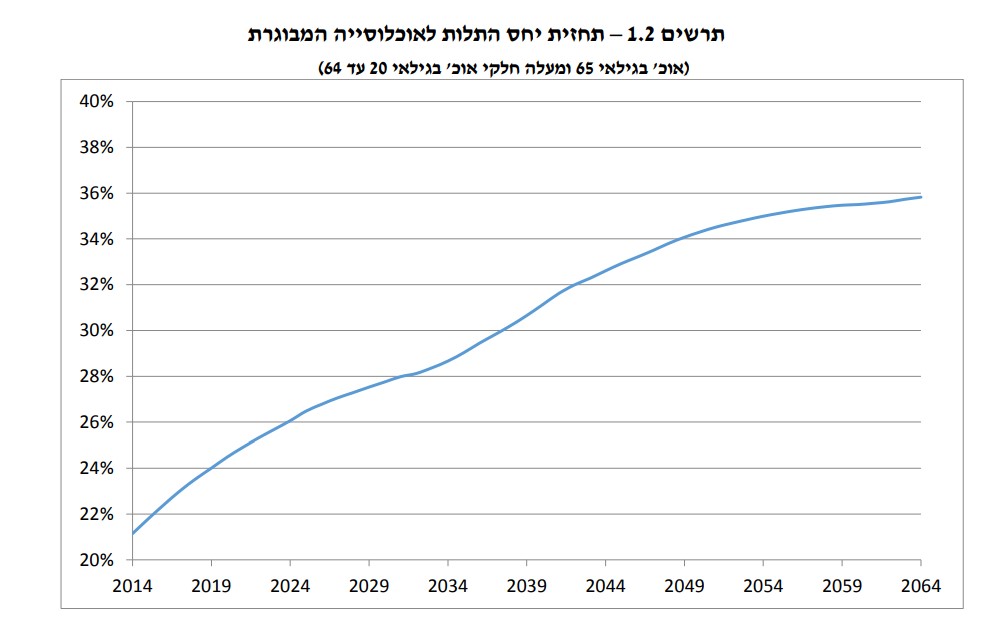

Раньше до преклонного возраста доживали не многие и молодые налогоплательщики могли позволить себе содержать старшее поколение. Но продолжительность жизни выросла и пенсионеров стало слишком много. С одной стороны, очень хорошо, что наши родители стали жить дольше. Но с другой стороны, каждый родитель, который выходит на пенсию, с одной стороны перестает платить за существующих пенсионеров, а с другой стороны присоединяется к ним на содержание за счет более молодых налогоплательщиков.

Отношение между теми кто получает и теми кто платит, согласно прогнозам того же института национального страхования, будет увеличиваться. То есть пенсионеров будет все больше и больше, а тех кто работает и содержит пенсионеров все меньше и меньше.

Кстати пособие по старости платится из того же бюджета, что и детские пособия, пособия по безработице и т.д. А так как в Израиле очень любят помогать разным слоям населения (де факто субсидируя безработицу), институт национального страхования (ИНС) создает и продолжит создавать неподъёмные долги (по несколько миллиардов в год), которые по идее должны будут возвращать наши с вами дети. Те самые дети, которые должны будут оплачивать и наши с вами пенсии. Это кстати и называется актуарной задолженностью – то есть ожидаемыми долгами.

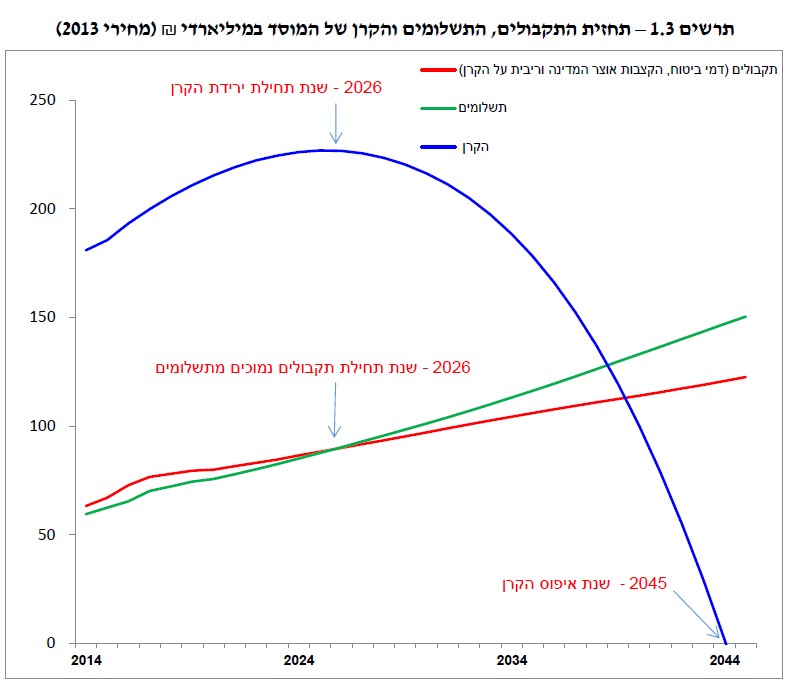

Сложив два и два, можно смело заметить, что немногочисленное поколение, которое вырастит при субсидировании безработицы, будет просто не в состоянии обеспечить и пособие по старости и выплату по долгам одновременно. И это значит что ИНС на верном пути к банкротству. В перспективе, в какой-то момент (а это всего лишь вопрос времени), деньги кончатся, а новые поступления будут оплачивать только долги и проценты по ним. Согласно прогнозу того же ИНС, начиная с 2026 года начнется сам процесс накопления долгов. Когда в 2045 году, денег не будет не на выплаты пособий, ни на детские деньги, ни на пособие по безработице или инвалидности.

То, что нас интересует, так это то что помощи от государства на старости лет мы вряд ли дождемся. Конечно, теоретически можно повысить еще налоги и повесить еще больший долг на следующее поколение, но эта перспектива скорее путь к самоубийству государства, чем выход из ситуации. Даже если учесть что все эти прогнозы не точны и не обязательно верны, с уверенностью можно сказать, что пособия по старости для моего поколения находятся под большим и жирным вопросом.

Пенсионные накопления – сгорают медленно, но верно!

А как же пенсионные накопления, которые так активно пропагандируются сегодня государственным аппаратом и экономической элитой? В 2008 году, государство заставило всех наемных работников откладывать себе на пенсию 17,5% от зарплаты (5,5% от работника и 12% от работодателя). А в 2017 заставила и частных предпринимателей копить денюшку на старость.

Вот он выход – скажите вы! Нужно просто больше откладывать на старость и позаботиться о себе самому. И побежите открывать себе дополнительные пенсионные программы (купат гемель, IRA), которые не облагаются налогом в случае если вы не тронете их до старости.

Отчасти вы окажитесь правы – но только от части. Дело в том, что центральный банк вместе с картелем коммерческих банков занимается мошенничеством. Он выпускает на рынок новые ни чем не обеспеченные деньги, которые обесценивают ваши накопления. Это принято называть инфляцией.

Чтобы понять, как это работает, представьте себе (или вспомните) что вы начали откладывать на пенсию в далеком 1995 году. Зарплата тогда была раза в два меньше чем сегодня, а цены раз в пять ниже. Откладывая на пенсию 100 шекелей от зарплаты в 2500 в 1995 году, вы отрывали от себя 4% от дохода. Если предположить что в среднем сумма накоплений имела доход в 4%, из которых 1% вы отдавали страховой компании (об этом дальше), то спустя 22 года (в 2017 году), вы будете иметь накоплений на сумму 191 шекель.

На эти деньги сегодня, вы могли позволить себе в 2 а то и 3 раза меньше чем в далеком 1995 году. Просто вспомните сколько можно было накупить на 100 шекелей в 1995 году. А теперь прикиньте сколько вы можете сегодня купить на 191 шекель. А теперь подумайте что через 10-20-30 лет вы выйдите на пенсию. Сколько вы сможете купить за эти деньги с процентами тогда? Скорее всего, на эти самые 100 шекелей + проценты вы сможете позволить себе еще меньше чем сегодня. Говоря простым языком – накапливали вы дорогие деньги, а получите на пенсии, дешевые.

Но если вы на минуточку подумали что это единственные проблемы с накопительной пенсией, то не спешите делать выводы. Для того чтобы справится с проблемой инфляции и накопить эти самые проценты, страховые компании не держат ваши накопления в виде денег, а вкладывают их в финансовые активы (акции и облигации). И здесь существует сразу несколько неприятностей о которых пойдет речь далее.

Кто кроме инфляции еще съедает вашу пенсию?

Во-первых, как было сказано выше, вы получаете только часть от доходности на ваши деньги, так как часть уходит к узаконенному картелю страховых компаний как оплата за их услуги (дмей ниуль). Ну а во-вторых, никто не обещает вам что вы вообще заработаете, так как рынок ценных бумаг может и рухнуть или вообще не покрыть расходы на управление вашим счетом (как например произошло в 2002 году). Ну а в-третьих, продолжительность жизни может вырасти и это значит, что накопленную сумму, нужно будет разделить, но большее количество месяцев. Если про оплату услуг страховых компаний и кризисы все более или менее ясно, то про продолжительность жизни нужно прояснить.

Сегодня средняя продолжительность жизни составляет 80,7 лет для мужчин и 84,2 года для женщин. А выход на пенсию составляет 62 года для женщин и 67 для мужчин. Когда страховые компании выплачивают пенсию, они делают это согласно коэффициенту среднего количества месяцев пенсии. То есть для мужчин это 13,7 лет, или 164 месячных выплат. А для женщин это 22,2 года или 266 месячных выплат. Если продолжительность жизни увеличится, то месячные выплаты будут меньше. Так как тех же самых денег должно хватить на большее количество месяцев.

То, что нам интересно, в рамках этой статьи, так это то что накопительная пенсия, это совсем не та пенсия, которую мы хотели бы получить на старости лет. Реальная пенсия будет намного ниже чем мы себе представляем и на достойную старость ее точно не хватит.

Кто виноват и что делать?

Что же мы имеем в итоге? Потенциально недееспособный аппарат социальной помощи пожилым людям, картель банков которые обесценивают наши сбережения и картель страховых компаний которые наживаются на этой проблеме. К тому же мы имеем правительство которое создало эту самую систему и заставляет всех к ней присоединится.

То самое правительство (и прошлое и нынешнее и будущее) создало аппарат субсидирования безработицы и для того чтобы его обеспечивать создает инфляцию и все это делается с надеждой на то что в будущем кто-то за это заплатит. Но когда начинаешь прикидывать кто именно может за это заплатить, понимаешь, что мы с вами как раз те, кто за это заплатит. Мы с вами – это те, кто выбирает «социальное» правительство которое поддерживает всех, кто «нуждается» в помощи, даже если большая часть из этих нуждающихся могут сами о себе позаботиться.

Так что делать? Не надеяться на правительство и не молится на него как на спасителя. Ну а самое главное заботится о своей старости самостоятельно. Не надеяться, что чужие дети оплатят вам старость, а строить отношения со своими детьми. Не надеяться, что страховые компании обеспечат вам достойную старость, а создавать свой капитал в виде реальных активов о которых пойдет речь в моих будущих статьях. Ну и конечно поменьше поддерживать популистские политические шаги в стиле давайте дадим денег тем или другим нуждающимся. Помните — за все платим мы с вами, а за то что мы не заплатим, заплатят наши дети — бесплатный сыр только в мышеловке.

4 ответа к “Вы тоже останетесь без пенсии?”

Цены не бывают дешевые! Цены бывают низкие и высокие!

Вы правы. Спасибо что написали. Исправил.

> картели банков

> картели страхов

разве аэш не учит, что рыночек должен побеждать подобные проблемы

АЭШ как раз и учит что если бы в рынок не вмешивались, то этих картелей не было бы.

К сожалению в мире слишком много интересантов, чтобы остановить это безумие..