Около полугода назад в июне 2016 года, я опубликовал статью (на иврите) в которой показал свои мысли по поводу будущего рынка ипотеки и недвижимости. Когда я писал эту статью, то видел какую-то точку преломления между двумя периодами рынка ипотеки. У меня было предчувствие что что-то должно произойти еще за месяц до этого, в мае 2016-го года. И я описал это в другой статье. С тех пор прошло полгода и мне кажется, что того что я описал уже происходит.

Что же происходит сегодня на рынке ипотеки?

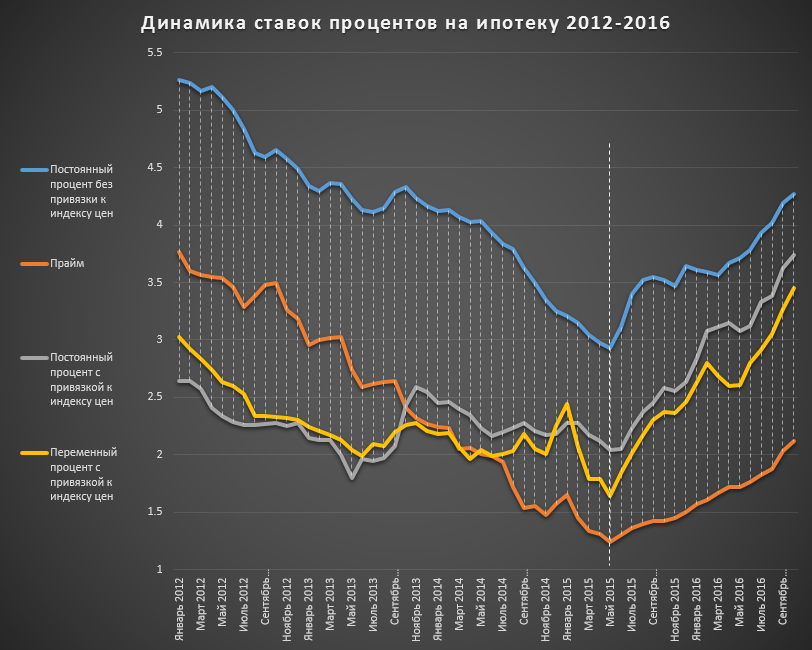

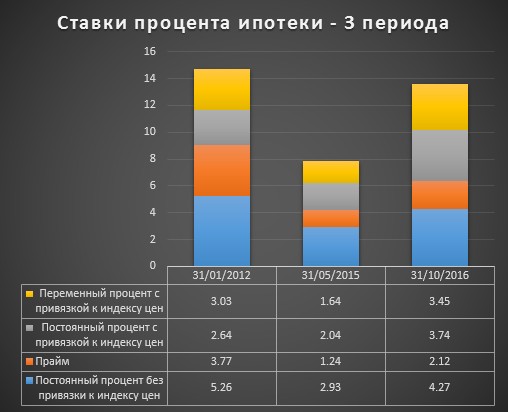

Анализируя исторические данные, можно заметить что, начиная с мая 2015 года, проценты на ссуды последовательно растут. Получить ипотеку сегодня стало намного сложнее и это становится еще сложнее ото дня в день. Вместе с этим, если мы смотрим на более широкую картину и историю процентов на ипотеку, можно увидеть, что речь идет о некой точке преломления которая имела место быть в мае 2015-го года. Именно май 2015-го года, как будто бы разделил историю рынка ипотеки на два периода: один период с процентом, который всё время понижается другой период, с процентом, который всё время повышается.

Начиная с января 2012-го года, проценты начали последовательно снижаться и это снижение происходило вплоть до мая 2015-го года, когда с мая 2015 года проценты начали последовательно расти.

Так или иначе, ипотека в мае 2015-го года, скорее всего было с самой дешевой за всю историю рынка ипотеки. С тех пор, в течение полугода, проценты поднялись почти до уровня января 2012-го года, а некоторые даже выше.

Высокий процент на ипотеку должен снизить спрос на ссуды. Тем не менее, объем ипотечных ссуд, за последние полтора года, не показывает снижения. Хотя в октябре 2016-го года, который обозначен красным на следующем графике, было очень сильное снижение в количестве объема ипотеки. Несмотря на это, нельзя пока с уверенностью сказать, что речь идет о ясном тренде. Вполне может быть, что речь идет всего лишь о единичном случае в следствии тех или иных причин.

Вместе с этим, если проверить сколько всего кредита на покупку квартиры из общего объема кредита, взяли именно инвесторы, которые вкладывают в рынок недвижимости, те самые инвесторы, которые подогрели рынок недвижимости, можно заметить, что процент кредита, который был взят именно инвесторами от всего объема кредита на покупку квартиры снизился и дошел до уровня 2012-го года. И это несмотря на то что цены на квартиры поднялись.

То есть было бы логично предположить, что, если цены на квартиры поднялись, инвесторы должны взять у банка больше денег. Но это не то что происходит на самом деле. На деле, в последние полгода начиная с мая 2015, совокупный объем ипотеки взятый инвесторами, ниже в процентном соотношении чем это было раньше. Более того, есть определенный тренд к снижению доли инвесторов в рынок недвижимости от общего совокупного объема ипотеки. Это может быть вызвано или снижением интереса инвесторов к рынку недвижимости или изменению приоритетов в выборе объекта недвижимости для покупки – например, покупка квартир подешевле, что звучит менее логичным в свете нового закона Кахлона (налог на 3-ю квартиру).

Еще одно изменение коснулось фильтрации клиентов банками. Если раньше банки давали деньги даже не очень кредито-способным клиентам, то теперь, клиенты с высоким риском не возврата, у которых низкий начальный капитал для покупки квартиры, снизился. В январе 2012-го года 32.7% получили ипотеку выше 60%-ти от стоимости квартиры. В феврале 2016 количество клиентов, получивших ипотеку с кредитом выше 60% от стоимости квартиры, повысился и составил уже 35.6%. А вот в октябре 2016, их количество значительно снизилось до 27.2%. Основываясь на опыте, мне кажется, что банки начали фильтровать клиентов с низким начальным капиталом для покупки квартиры.

О чём это всё говорит? Хорошо ли что банк фильтрует клиентов с высоким риском? Хорошо ли то что инвесторы в конце концов возможно уходят с рынка недвижимости? Есть люди, которые скажут, что это хорошо, что инвесторы уходят и плохо и не честно что банки не дают деньги не кредито-способным клиентам, так как, большинство из них составляют молодые пары с детьми. Я же думаю, что вопрос должен звучать совсем не о том, кто сколько получит и за счёт кого, а скорее всего – как это все отразится на всех нас. Для ответа на этот вопрос, я попробую проанализировать что же на самом деле происходит на рынке ипотеки и почему это происходит именно сегодня.

Почему это происходит именно сегодня?

Начиная с 2004-го года банк Израиля активно печатает деньги и в больших количествах вливает их в израильскую экономику. Я думаю что это влияет на цены на недвижимость и толкает их вверх (об этом я писал здесь – статья на иврите).

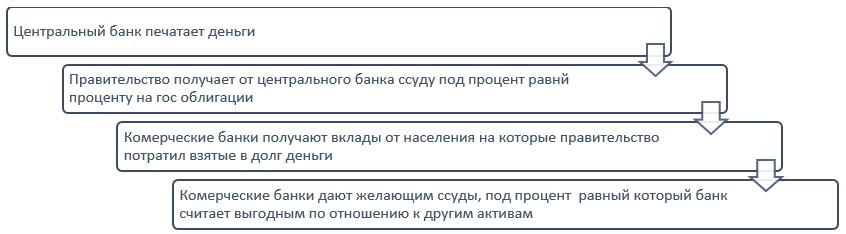

Но параллельно с печатанием денег, начиная с января 2009 года банк Израиля придерживается новой политики – он перестал давать монетарные ссуды коммерческим банкам. Все ново напечатанные деньги, начиная с 2009-го года начали попадать в коммерческие банки обходными путями, а не непрямую. Вот как это работает.

Ново напечатанные деньги, тратятся на скупку государственных облигаций и на рынке ценных бумаг, и на прямую от государства и национальных институтов. Эти деньги попадают в руки государства в виде долгов и тратятся на нужды населения и разные проекты. После того как деньги оказываются в руках населения, оно вкладывает их в банк.

Другими словами, если раньше ново напечатанные деньги попадали напрямую от центрального банка к коммерческим банкам, то теперь, они попадают к коммерческим банкам через правительственные долги в виде вкладов населения.

Дело в том, что, когда деньги попадают в коммерческие банки, они начинают процесс кредитной экспансии [1] и через некоторое время каждый шекель превращается в приблизительно 16 шекелей, 15 из которых это двойники того самого вложенного шекеля. Таким образом, коммерческие банки могут давать довольно высокие суммы в кредит, обеспечивая тем самым, население нескончаемыми долгами и ипотекой в их числе. Проблема в том, что в какой-то момент, деньги все равно кончаются. И тогда коммерческие банки с нетерпением ждут, когда к ним попадут новые отпечатанные деньги. Но так как схема получения денег удлинилась, это стало проблемой. Вот как работают эти схемы.

Схема получения денег до января 2009-го года.

Схема получения денег после января 2009-го года.

До недавнего времени у банков было достаточно денег чтобы дать суды населению. Но около полугода назад запасы денег закончились и банки пришли к минимальному резерву, который должны оставлять у себя. И тогда коммерческие банки встали перед дилеммой: с одной стороны, был очень высокий спрос на кредиты и жаль пропускать прибыль, с другой стороны у них не было денег чтобы обеспечить эти кредиты, что чревато обвалом банковской системы, с третьей стороны было неясно придут ли деньги в будущем, когда и сколько этих денег придет. Решение, которое приняли коммерческие банки было очень простым — нужно остановить спрос на кредиты населению и особенно спрос на ипотеку. Как? Очень просто — поднимается ставка процента с одной стороны и ведется фильтрация клиентов, с другой стороны. Это как раз то что скорее всего произошло начиная с мая 2015 года.

Банки начали поднимать проценты на ипотеку и это несмотря на то что центральный банк Израиля, который является монополией на решение о ставке процентов, оставил ставку процентов без изменений. Многие люди не понимали, как такое может быть — все привыкли к тому что банк Израиля решает, когда процент поднимется, а когда опустится. Но все изменилось, начиная с мая 2015-го года.

Коммерческие банки начали поднимать процентную ставку самостоятельно без никакой связи к тому что решил центральный Банк. На самом деле речь идет о довольно логичном шаге. Давайте разберемся почему.

Так как банк Израиля больше не предоставляет монетарных ссуд коммерческим банкам, ставка процента, назначаемая центральным банком, становится не релевантной в принципе, так как не решает ничего, кроме индикатора для уже имеющихся ссуд у населения. Именно поэтому коммерческие банки могут позволить себе давать новые ссуды под повышенный процент без никакой связи к тому, какую процентную ставку объявит банк Израиля.

Что будет в 2017-ом году?

Я предполагаю, что рынок ипотеки 2017-го года, будет очень жестким. С одной стороны, спрос на ипотеку все еще достаточно высокий, а с другой стороны, не совсем ясно будет ли у коммерческих банков достаточный запас денег чтобы обеспечить спрос на кредиты. По этим причинам, я предполагаю, что ставки процентов продолжат повышаться и банки ужесточат условия получения кредита еще больше.

Я полагаю, что такая политика может отразится на рынке недвижимости. Во-первых, рефинансирование существующих ипотек (михзур машканта) превратится в невыгодное мероприятие и скорее всего прекратятся.

Во-вторых, привлечение денег с помощью ипотеки (залог дома под ипотеку), превратятся в не выгодный источник привлечения денег из-за высоких ставок процента. Это может оставить многих людей без денег и среди них могут оказаться малые бизнесы, что может привести к потери покупательной способности населения и привести к закрытию мелких бизнесов.

Параллельно, количество людей улучшающих жилищные условия (продают старую квартиру и покупают новую), сократится. А вместе с ними сократится и число людей покупающих первую квартиру и из-за ужесточённых условий получения ипотеки у банков (будет необходимо больший процент личных сбережений от цены квартиры) и из-за высоких процентов по ипотеке, которые увеличат ежемесячный возврат и сделают для многих сумму возврата слишком высокой.

Но самое важное, это то что с рынка могут уйти инвесторы, которым станет просто не выгодно брать ипотеку.

Так или иначе все это может привести к снижению цен на недвижимость, и я очень надеюсь, что не дойдет до обвала цен. Почему обвала?

Дело в том, что, если спрос на недвижимость упадет, и цены в следствии этого начнут снижаться, инвесторы, которые уже приобрели квартиры не останутся равнодушными к таким изменениям. Они не будут молча смотреть как тает их капитал в виде квартиры которая снижается в цене. И тогда эти самые инвесторы могут начать продавать квартиры, пока цены не снизились окончательно. Но так как сделают они это одновременно – цены на квартиры рухнут из-за слишком высокого предложения на рынке недвижимости.

Итак, теперь я объяснил почему я не буду рад если инвесторы уйдут с рынка недвижимости. Потому что так или иначе это может обернутся очередным кризисом, которого никто из нас не хочет. Также, довольно опасная ситуация с удорожанием ссуд, которая тоже может обернутся всем нам не радостными событиями и это только ссуда ипотеки. И не смотря на пессимизм, я желаю всем удачного 2017-го года. И пусть в нем все будет хорошо.

Понравилась статья? Не забудьте поделится ей с друзьями.

С помощью частичного резервирования, которое в Израиле равно в большинстве случаев 6%, коммерческие банки придумывают не существующие деньги. Вот как это работает – одни и те же деньги находятся в руках нескольких людей.

Например, если я вложил в банк 100 шекелей, из этих денег банк даст другому человеку 94 шекеля в виде ссуды. Теперь на рынке появились 194 шекеля – 100 моих и 94 денег двойников, которых на самом деле не существует. Но этим процесс кредитной экспансии не ограничивается, а только начинается. На эти 94 шекеля был куплен дом, а продавец дома, получив деньги, вложил их в банк. Теперь у банка есть 376 шекелей: 100 шекелей моих, 94 шекеля в виде долга и 94 шекеля в виде еще одного счета. Из этих 94 шекелей, он снова дает ссуду, оставляя у себя лишь 6%. Так этот процесс продолжается пока банк не доходит до суммы в 1,666 шекелей, что является максимально возможной суммой кредитной экспансии. Вот так создаются деньги из ничего.