Читателям моего блога известно, что я уже некоторое время наблюдаю за рынком ипотеки (здесь). В данной статье я сделал смелую попытку проанализировать сегодняшнюю экономическую ситуацию и даже сделать некоторые выводы о возможных сценариях развития. Я попытался описать причины и следствия сегодняшних реалий используя данные ипотечного кредитовании и монетарной политики. Я не претендую на полноту информации и оперирую тем что мне известно и доступно. Поэтому если что то не учел, буду рад конструктивным комментариям.

Далее, сначала я рассмотрю что было в 2016-2017 годах, проанализирую что есть сегодня, а затем предположу что может случится в 2018. Итак — поехали. Для тех кто не хочет читать всю статью, можно сразу перейти на «выводы».

Анализ в данной статье в соответствии с теорией экономических циклов, австрийской экономической школы.

Прежде чем вы продолжите читать — вся информация приведенная в статье, никоим образом не призывает ни к каким действиям с вашей стороны и не является ни советом ни консультацией. Любые действия с вашей стороны на основании данной статьи, сугубо ваше решение на ваш страх и риск.

Не многие знают но в 2015-2016 годах Израильская экономика была на грани кризиса, который был отсрочен на некоторое время. Сценария кризиса, это всегда потеря рабочих мест, снижений доходов и дорогие товары и услуги. И это в добавок к пессимизму и подавленности населения, которое может выйти на улицы и требовать лучшей жизни. Из за таких демонстраций в 2011-ом году, правительство и залезло на дерево с которого сегодня не знает как слезть и поэтому забирается все выше и выше в надежде что прилетит волшебник в голубом вертолете и решит нашу проблему. Вот как это происходило.

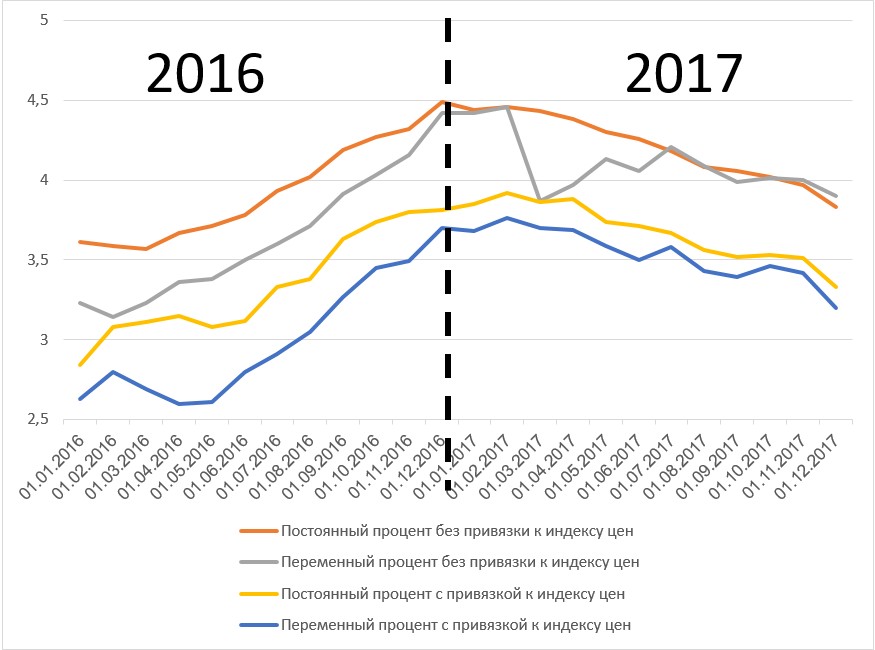

Взлет и падение 2016-2017

Последние пару лет, были непростыми для тех кто принимает решения наверху. Незапланированное повышение ставок процента в 2016-ом году, было чревато обвалом рынка недвижимости, да и вообще крушением банковской системы, не говоря уже и о крахе на финансовом рынке. Такого сценария никто не хотел и поэтому в срочном порядке еще в 2015 году, были приняты меры.

Принятые меры возымели результат только в 2017-ом году – ставки процентов снова медленно поползли вниз, как видно на графике ниже.

Если судить по финансовым рынкам, которые реагируют на изменение процентных ставок быстрее реального сектора (сектор товаров и услуг), можно заметить что повышение ставки процента, потянуло индекс вниз в середине 2015-ого года. В 2016 году, он держался «на плаву». И под конец 2017 года, даже немного вырос.

Но что происходит на самом деле?

Ловушка низких процентов

О чем нам это все говорит и куда держат курс процентные ставки в 2018-ом году? В перспективе, относительно начала 2016 года, процентам еще есть куда снижаться и даже есть почему (об этом ниже). Тем не менее низкие процентные ставки не могут сохранять свой статус долго.

Дело в том, что при низких процентных ставках существуют две противоположные проблемы. С одной стороны низкие ставки процента это искусственное явление которое противоречит человеческой природе (я частично писал об этом здесь). А с другой стороны, повышение ставок чревато кризисом всей экономики Израиля. Другими словами, чтобы не было кризиса, необходимо искусственно поддерживать низкие процентные ставки которые противоречат человеческой природе.

Фактически низкие процентные ставки, явление искусственное и результат «безответственной» (на мой взгляд) и недальновидной политики стимулирования монетарного ведомства во главе которого стоял в свое время хваленный Стэнли Фишер, который и начал эту политику.

Долго поддерживать искусственные низкие процентные ставки невозможно. К тому же делать это нужно осторожно чтобы не схватить болезнь под названием инфляционные ожидания и потеря доверия к шекелю, которая рано или поздно все равно произойдет. Тем не менее, только от политики банка Израиля зависит когда это произойдет и поэтому загадывать наперед сложно. Тем не менее некие выводы можно сделать. Давайте разбираться.

Скажи кукушка — пропой..

Эту часть при желании можно пропустить, так как она описывает экономическую сторону вопроса.

Для того чтобы ставки процента снизились и оставались низкими, нужны новые деньги для новых кредитов. То есть деньги из ничего, которые создаются на ровном месте буквально из ничего. Эти деньги создаются посредством печатанья новых купюр и использования частичного резервирования в картеле частных банков под надзором банка Израиля. О том как работает эта система, я писал здесь.

В 2015 году, частные банки, предварительно сорвав жирный куш, остались без денег и чтобы решить эту проблему деньги были заимствованы у страховых компаний, которые выкупили ипотечные кредиты, на сумму свыше 10 миллиардов шекелей. Какая мелочь скажите вы. Но на самом деле, в банковской системе, в отличии от страховой, любой шекель потенциально может дублироваться приблизительно в 8 раз (в соответствии с новыми правилами достаточности капитала[1]). То есть речь идет о свыше 80 миллиардов потенциальных шекелей, которые влились в банковскую систему теми или иными способами.

[1]Начиная с 2011 года вследствие третьего Базльского конгресса, и как превентивные меры против кризиса, банк Израиля установил достаточность капитала в размере 12,5%. То есть банки обязаны держать в наличии 12,5% от денег вкладчиков, на случай банковского кризиса.

Но это не единственный источник новых денег. Параллельно с деньгами страховых компаний, банк Израиля напечатал новые деньги, которые вливаются в банковскую систему через цепочку агентов и начинают свой путь в виде гос. облигаций и денег за скупку долларов. Так, в 2016 году, было напечатано свыше 10 миллиардов шекелей. А в 2017 году — свыше 12 миллиардов шекелей. Как вы помните, все суммы нужно умножать на 8.

Проблема в том, что эти деньги попадают в банковскую систему медленно и по малым порциям. Потребление же денег (новые кредиты) происходит постоянно. Например, только ипотечный кредит составляет порядка 4-5 миллиардов в месяц, а помимо этого есть еще и потребительские кредиты, ссуды бизнесам и т.д. Хотя с другой стороны есть еще и возвраты по кредитам.

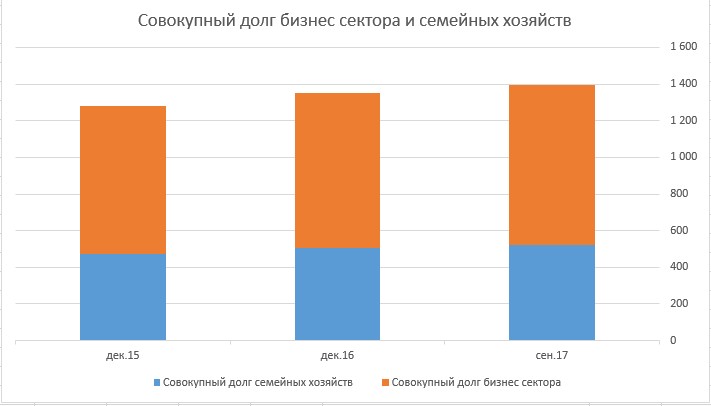

Так например за 2016 год, общий долг семей вырос на 29 миллиардов с 475 миллиардов шекелей, до 504 миллиарда. А в сентябре 2017 (то есть 9 месяцев после), общий долг семей был равен уже 524 миллиардам.

В то же время, общий долг бизнесов вырос за 2016 год на 40 миллиардов — с 805 в декабре 2015 до 845 в декабре 2016. А в сентябре 2017, долг бизнесов был равен уже 871 миллиардам. Если судить по 2016-2017 годам, то учитывая новые кредиты и возвраты по существующим, банкам необходимы приблизительно 5-6 миллиардов новых шекелей в месяц. Или около 65 миллиардов шекелей в год. При этом новых денег появляется около 10+- миллиардов в год, для которых берет время пока они попадут в банковскую систему и которые должны умножаться на 8 в течении неизвестного периода.

Но время которое берет для умножения денег на 8, не единственная проблема. Есть еще одна большая проблема. — не все деньги умножаются на 8.

Дело в том, что на производстве денег из ничего, если наличные деньги выходят из банковской системы, множитель на 8 не работает. Именно поэтому, в последнее время мы видим разные предписания регулирования банков которые так или иначе заставляют людей не хранить деньги наличными. Например идея с Исракоином, всякие Pepper банки, и вплоть до ограничения сделок с наличными, мотивируя это борьбой с отмыванием денег и террором. Я полагаю что дело совсем не в отмывании денег, а в элементарной поддержке ликвидности банков. Иначе этим занимались бы фискальные органы (министерство финансов в ведомстве которого налоги), а не монетарные (в ведомстве которого деньги).

Как видно из описания выше, ситуация непростая и количественному анализу не поддается — слишком много неизвестных переменных. Именно поэтому довольно трудно подсчитать ликвидность банков даже приблизительно. Все зависит от населения которое держит деньги под матрасом и от того сколько новых денег придумает банк Израиля и как быстро они умножатся на 8. Тем не менее, можно предположить, что на 2018 год денег хватит, исходя из сделки со страховыми компаниями. А это значит что кризиса в 2018-ом году скорее всего не будет.

Что будет когда деньги кончатся?

В какой то момент деньги обязательно кончатся снова, потому как банк Израиля знает что безнаказанно печатать деньги нельзя. Ведь каждый ново напечатанный шекель, де факто обесценивает наши накопления и по сути является обыкновенным грабежом. Сегодня это называют инфляцией. Раньше это называлось порчей монет (когда к золоту примешивали другие металлы и монет становилось больше). Я же предпочел бы назвать это воровством у тех кто сберегает в пользу тех кто тратит.

Тем не менее когда деньги кончаться, ставки процентов быстро поползут вверх, круша все инвестиции, которые были сделаны по более низким процентным ставкам ранее. Это включает в себя не только финансовые рынки, но и рынок жилья, да и вообще всю экономику страны. Все это вместе в совокупности называется кризисом, за которым может последовать депрессия. То есть безработица, низкие реальные зарплаты, дорогие товары и пессимизм.

Речь идет о ситуации, когда из за высоких процентных ставок, растет число дефолтов и банк больше не хочет давать кредит, так как боится что его не смогут погасить. В то же время, заемщик больше и не хочет брать кредит, так как и так по уши в долгах. Репетицию этого сценария мы видели в 2016-ом году. Вот как это было.

Фильтрация заемщиков

В 2012-2015 годах снижение ставки процента повышало доходы и давала возможность выгодного рефинансирования. Когда же в 2016-ом году, процент начал повышается, банки начинали фильтровать заемщиков, повышая требования к кредитоспособности. Это отчетливо видно из графика ниже. Когда ставка процента повышалась, процент кредита для заемщиков получивших выше 60% ипотечного обеспечения снижался. В 2016 году он снизился с почти 36% от общего ипотечного кредита до почти 26%. В 2017 же году, банки снова начали сужать деньги менее кредитоспособным клиентам и доля ипотечного кредита превышающего 60% кредитования выросла до почти 29% как видно на графике ниже.

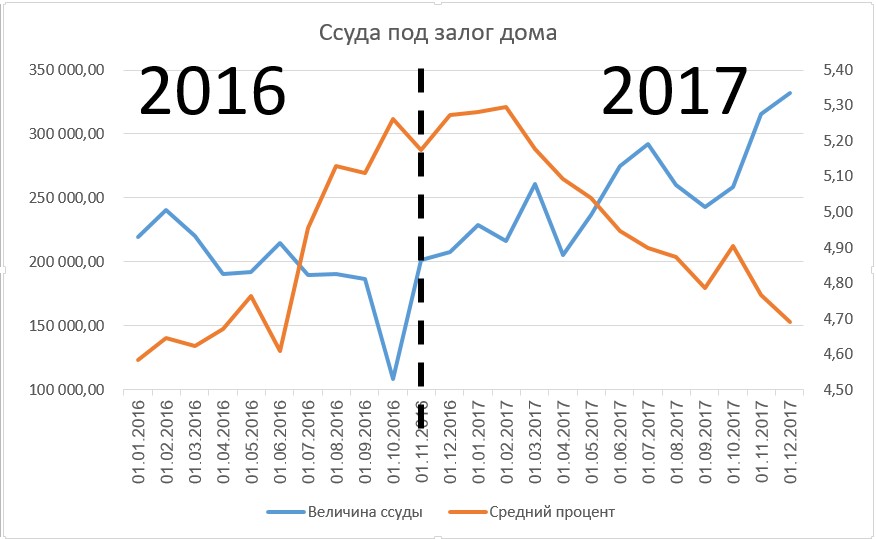

Заемщики и не хотят кредита

С другой стороны, у тех кто берет ипотечную ссуду закладывая свою недвижимость количество займа снижалось и поднималось в соответствии с процентной ставкой. В 2016-ом году, проценты росли и общий займ под залог недвижимости снижался. То есть люди не брали кредит. В 2017 году, все ровно наоборот – проценты снижались, а общий займ кредита под залог дома с октября 2016, увеличился в 3 раза.

Выводы — что год грядущий нам готовит?

Кредитная экономика штука сложная и хороших сценариев у нее не бывает. В принципе любое вмешательство в отношение между людьми (а сегодня это называется экономикой), чревато последствиями. Нам же остается следить за маневрами умных дядей с экономическим образованием. После кризиса 2008 года, эти дяди занялись стимуляцией экономики и постепенно снижали процентные ставки. В 2015 году когда ставки были уже на нуле, а деньги в банках кончились, банки получили деньги за счет наших с вами пенсий и накоплений.

В 2016 году начал развиваться кризис, который был предотвращен в 2017 году. Тем не менее банк Израиля сильно испугался, аж даже решил признаться о проблеме в последних отчетах о стабильности финансовой структуры (דוח יציבות פיננסית) — о том что возможно рынки рухнут.

Тем не менее, все обошлось и 2017 год был годом топтания на месте. В банковскую систему постепенно поступали новые деньги и рынок жилья замер в ожидании вместе с финансовыми рынками. И вот 2017 год принес снижение ставок процента, фильтрация заемщиков остановилась и появился очень робкий оптимизм.

Так что же нас ждет в 2018-ом году? Я думаю что 2018-й год, это год затишья перед бурей. Умные инвесторы, постепенно будут избавляться от квартир, фиксируя прибыль. Ставки процента скорее всего еще немного снизятся. Фильтрация клиентов временно остановится. Рынок недвижимости замрет в ожидании. А цены на товары и услуги потихонечку начнут расти. А так как часть цен зарегулирована государством, мы это почувствуем не сразу. А тем временем, наши родные банк Израиля и бюро статистики продолжат рассказывать нам сказки про белого бычка о благоприятной макроэкономической ситуации.

Буду следить за развитием событий.

П.С.

Конечно речь идет о временном затишье и с дерева можно только упасть. На мой взгляд, единственное спасение может быть если к власти придет кто то как Трамп, который урежет государственные расходы и снизит налоги, что позволит бизнесам увеличить доходность в соответствии с увеличением процентных ставок. Но такой вариант в сегодняшней политической ситуации мне кажется невозможным.

2 ответа к “Экономика Израиля 2018: Что год грядущий нам готовит?”

Интересная статья, я помню когда ЦБ России повысил процентную ставку до 17% вот была паника,это нужно видеть

Ну наконец услышал голос мужа, а не афериста ! По алчности и бездарности правительства Израиля никаких прогнозов составить не возможно. Чем скорее скинут этого прощелыгу НатаниЯгу и введут внешнее управление страной, на худой же конец примут решение о наёмном правительстве, по спец программе без каких-либо иммунитетов и льгот, короче,как любого простого наёмного рабочего из международного контенгента. Тогда за какое-то время из еврея получится, страхом и только страхом, остаться без престижной работы получится достойный человек